Hallo Leute, willkommen zurück zu meinem 96ten Logbucheintrag. Diese Woche ging endlich wieder Nachschub auf die Reise (jedoch zu spät um Wirkung zu entfalten). Ich hingegen konnte Wirkung entfalten, indem ich einem Freund von einer Dummheit abhielt die mit Amazon wenig zu tun hat, erfolgreiche Amazon Händler allerdings schon treffen kann: Immobilien.

Bericht zur Lage des Verkaufs

Meine Verkäufe sind in Deutschland zum Glück wieder angestiegen und lag mit über 900€ auf dem Niveau wie vor zwei Wochen. Im Ausland sahen die Zahlen hingegen noch immer nicht so pralle aus. Allein Spanien konnte zumindest noch 240€ beitragen. Die anderen Länder kamen zusammen nicht auf 150€.

Der Deutsche Nachschub ist nun wieder auf dem Weg, allerdings ging das ganze erst spät in der Woche auf die Reise, so dass der neue Bestand sich noch nicht bemerkbar machen konnten.

Anders sieht es mit meinem US Zulieferer aus.

Der US Lieferant macht mir aktuell Sorgen. Zur Erinnerung: Zu diesem Lieferant war Amko und ich Anfang des Jahres gewechselt, nachdem der alte Lieferant Probleme gemacht hatte. Die erste Bestellung war vom Service her gut, von der Qualität (der Verpackung und der Label) ausbaufähig (die Ware war wie erwartet, TipTop). Meine aktuelle Bestellung zieht sich hingegen echt wie Gummi. Eine mir zugestellte Rechnung wies nun, nach langem Warten, auch noch die falschen Inhalte auf (falsche Mengen und Variante). Alles in allem keine schöne Situation – und so langsam wird es enge mit meinem Warenbestand.

Freundschaftsdienst – Immobilien

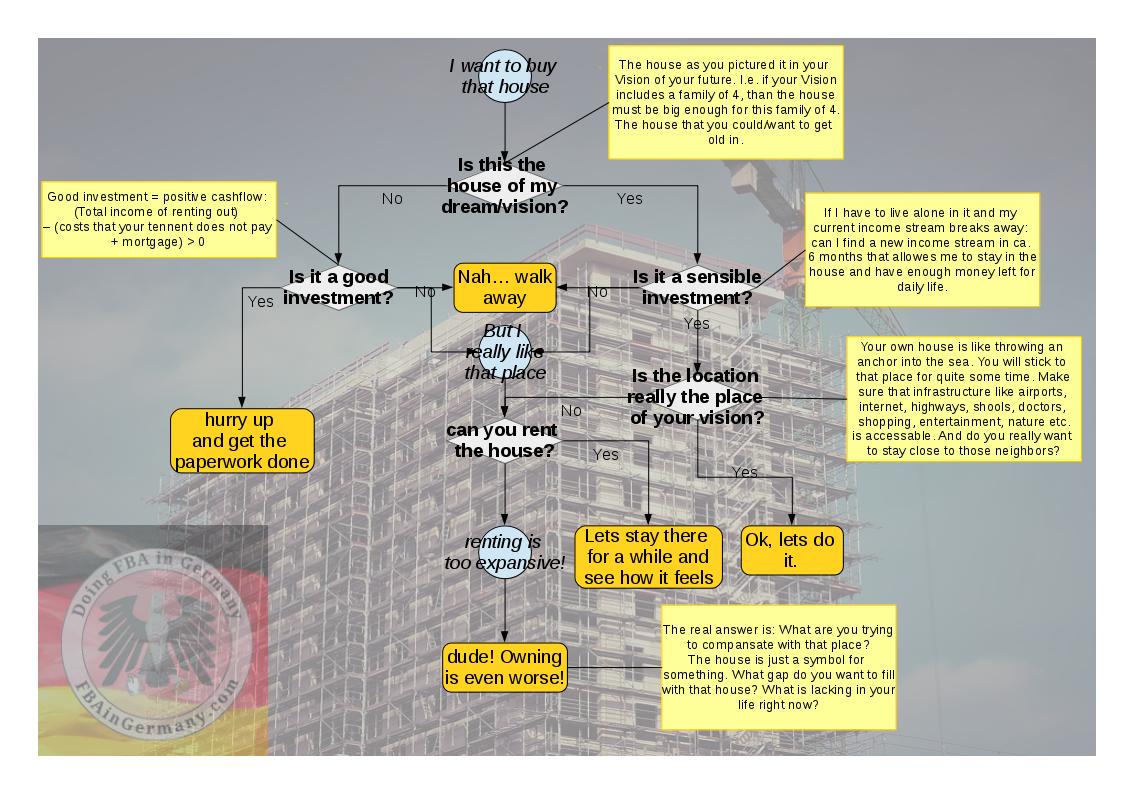

Wie in der Anleitung schon angekündigt, war ein anderes Thema plötzlich relevant und ich musste kurz einem Freund zur Seite stehen. Was ihr nicht wisst ist, dass ich mich mit Immobilien zumindest etwas auskenne. Dies hängt mit meinem „Rente Mit 40“ Ziel zusammen, wo Immobilien eine Rolle spielen, und einem Studium an der DIA. In dieser Woche allein haben mich 3 verschiedene Freunde zu dem Thema angesprochen. Einer davon wollte nun in einem „Blasenmarkt“ eine Wohnung kaufen und ich musste ihn davon abbringen. Glücklicherweise rieten auch andere enge Vertraute ab, so dass ein klärendes Gespräch und eine Infografik die ich für diesen Zwecke erstellt habe, durch drangen.

Folgende Infografik /Entscheidungsdiagramm habe ich für ihn gebastelt:

click for bigger version – Decission Graph „Shall I buy that house/real estate?“

Klar ist, dass so ein Graph nie das komplette praktische Wissen eines Maklers, Gutachters, Immobilienverwalters oder zumindest eines gestandenen Vermieters einpacken kann. Aber zumindest diese oben abgebildeten, wenigen zentralen Fragen sollte man sich stellen. Im konkreten Fall war nämlich klar, dass der Kauf kein „good investment“ werden würde. Auf die Frage ob die Wohnung dann die „Traumwohnung zum alt werden“ sei, kam auch keine positive Antwort. Kurz: Die Makler hatten gute Arbeit geleistet und jemanden so lange nervös gemacht und aufgeheizt, dass er sich fast für 30 Jahre verschuldet hätte mit einer Immobilie die im im Bestfall(!) 2% Rendite eingebracht hätte. Ich persönlich rechne eher mit einem stattlichen Verlust…

Das Thema beschäftigte mich bestimmt 4-6 Stunden, wenn nicht länger. Mein Freund hat nebenbei den „Notausgang“ Miete gewählt. Er mietet das Objekt erstmal – auch das ist nicht wirklich eine tolle Entscheidung, da auch die Mieten (für meine Verhältnisse) überzogen sind, jedoch sind sie immer noch das kleine Übel (Für die Kenner: Maklerfaktor ist 30!) und man kann seinen Fehler rückgängig machen und einfach ausziehen. (Ist nebenbei ein Ratschlag von Tim Ferris: Wenn Experimente, dann immer so, dass man sie Rückgängig machen kann.)

Falls jemand von euch mit dem Gedanken spielt seine Schäfchen mittels Immobilien ins trockene zu bringen, dem sei folgender Ratschlag mit auf dem Weg gegeben: Stellt sicher, dass die Investition von Anfang an eine gute ist – und nicht erst durch erhoffte(!) Miet/Wertsteigerungen der Zukunft. Das Objekt muss im Falle der Vermietung für euch Profit abwerfen oder zumindest keiner Zuzahlung bedürfen. Und ja, damit meine ich nach Kreditrate, Tilgung und Hausgeld. Geht nicht? Geht schon. Falls ihr das nicht macht, dann seid ihr die Blase. 😉 So geh ich jedenfalls an die Sache ran. Machen es Andere anders und sind erfolgreich? Bestimmt. Ich mach das nicht. Und Lotto spiel ich auch nicht als Altersvorsorge…

Soweit von meiner Seite. Ich hoffe dieser Ausflug in „benachbarte“ Gewässer hat euch nicht abgeschreckt. Ich weiß, dass Immobilien so ein Thema sind, was einige Umtreibt – insbesondere bei den niedrigen Zinsen. Aber lasst euch gerade deshalb nicht in etwas hinein hetzen, was euch die nächsten 20-30Jahre begleiten wird. (So wie der Kredit auf die Bude….)

Nächste Woche gehts dann hoffentlich wieder weiter mit Fortschritten beim FBA. 😉

He Kevin,

Das Thema Immobilien beschäftigt mich auch zur Zeit. Es spielen natürlich viele Faktoren eine Rolle das ist klar und auf dem Land sehen die Renditen auch anders aus als in der Stadt 😉

Darf ich fragen wie dein Standbein mit Rente mit 40 aussieht? FBA + Immobilien?

Ziel ist, das Minimale Grundeinkommen (ca. 2000€) über Immobilien zu decken und dann FBA bzw. was auch immer in ein paar Jahren trägt oben drauf.

FBA hat viel bessere Renditen, aber zur Miete wohnen Leute noch in 20Jahren. Ob es dann FBA noch gibt weiß keiner. 😉

Guten Morgen,

Da hast du sicher Recht, wer weiß wie das in 20 oder auch 10 Jahren aussieht. Ich denke mir dass ich auch mit Wertpapieren meine Pläne teilweise umsetzen werde (habe ähnliche Vorstellungen wie du).

Allerdings bin ich beim Thema FBA noch in der Planungsphase und erst noch am Einstieg dran, der Gedanke daraus irgendwelche Gelder effektiv abgreifen zu kommen wird wohl erst in 2-3 Jahren der Fall sein.

Gibt es bei deinem 100ten Post eigentlich ein Special? Ist ja schon was besonderes 😉

Gruß

Chris

Das mit dem 100ten Post wäre schon schön. Nur weiß ich selbst noch nicht was das werden könnte. Bin für Vorschläge gern offen. Möchte also die Erwartungen nicht noch steigern. 😉

Das mit den Aktien könnte klappen. Aller Voraussicht nach crashed der Markt in den nächsten 1-2Jahren. Dann kannst du richtig günstig einsteigen.

Auf der anderen Seite: Wenn du 10% mit Aktien machst, fühlst du dich wie der König. Wenn du 10% Net bei Amazon machst wie ein Looser… 😉

Hallo Kevin,

wieder mal ein toller Beitrag. Ich finde es toll, wenn man auch mal über den Tellerrand des eigenen Blogs hinausschauen kann.

Das Thema Immobilien beschäftigt meine Frau und mich auch gerade, aber genauso auch das Thema finanzielle Freiheit, auch wenn meine Frau da noch nicht so recht dran glauben kann…

Mein Plan ist erst mal durch Amazon FBA in ETFs zu investieren. Mit den ETFs will ich dann 2000€ Rendite/Monat erzielen, damit ich unabhängig von Amazon werde.

Wenn das erreicht ist und die Immobilienpreise in den nächsten 5 Jahren sich wieder beruhigt haben, will ich ein Eigenheim und evtl. eine Immobilie zum vermieten kaufen.

Naja das ist zumindest mein 5 Jahresplan. Was dabei dann rumkommt, mal schauen =)

Ich würde ich mich jeden Fall über mehr zu dem Thema freuen. Aber auch deine Beiträge zur Selbstdisziplin waren immer sehr interessant.

Viele Grüße und weiterhin viel Erfolg

Tobias

Hi Tobias,

danke für das Feedback. Mit ETFs 2000€ Rendite im Monat zu machen ist eine ganz schöne Aufgabe. Kannst du mal deine Gedanken dazu schildern? Wie willst du das machen? Ich gehe mal von ausschüttenden Dividenden ETFs aus?

Hi Kevin,

naja Ziel sind 500.000€ in ETFs in den nächsten 3 Jahren. Dabei lege ich zur Zeit ausschließlich in MSCI World und MSCI World Emerged Markets an.

Das will ich wahrscheinlich noch breiter streuen, wenn ich erst mal genug Budget auf Seite gelegt habe.

Ich denke das Ziel ist mit Amazon FBA realisierbar wenn man sich reinhängt.

Nebenbei arbeite ich noch halbtags als Angestellter und verdiene da auch nicht ganz schlecht.

Der MSCI World ist ausschüttend. der Em. Markets ist thesaurierend.

Und wie willst du da 2000/Monat raus bekommen? Ist das einfach nur der Durchschnitt deiner Jahreseinkünfte verteilt pro Monat oder wirkliche Monatliche Zahlungen? Wenn das Thesaurierend ist, willst du dann jedes Jahr Anteile davon verkaufen um deine Einnahmen zu erzielen? Kurz: Wie willst du „Spendable Income“ mit den ETFs erzielen?

Ja richtig. Ziel ist es, dass ich jährlich Anteile im Wert von 24000€ verkaufe.

Das mit den Dividenen Einzelaktien gefällt mir nicht so und mit Dividenden ETFs habe ich mich noch nicht so viel beschäftigt.

Aber vllt. kommt das ja noch.

Hey ihr beide,

Auch ich habe ETFs in meinem Depot, eben auch World und EM, allerdings beide als thesaurierend.

Um passives Einkommen zu erzeugen schaue ich eher nach dividendenwerte und Versuche die günstig einzukaufen, so sind einige tausend pro Jahr schon „schnell“ realisierbar.

Aber wenn du 24k jedes Jahr auszahlen willsr, also Anteile verkaufen, dann bist Du bei 500k ja in nur wenigen Jahren auf 0?! Als wenig Jahre auf ein Menschenleben bezogen?!

Gruß

Chris

Hallo Chris,

bei 5% Rendite pro Jahr und 500000€ kommt man auf 25.000€ Rendite. Also kann man sich doch jährlich die Rendite auszahlen, ohne dass der Betrag weniger wird. Oder rechne ich da was falsch?

LG

Tobias

Hey Tobias,

Also ganz grob kannst du das so machen, ich bin mit meinen Anteilen auch sehr gut im Plus, aber die 5% sind natürlich nicht immer gleich. Ich gehe stark davon aus dass es in den nächsten 1-2 Jahren Crashen wird, da machst du dann sogar Minus.

Und die Kapitalertragsteuer bitte auch nicht vergessen 😉

Ich werde in den nächsten Wochen nachkaufen, aber zu einem Großteil dem ETF auf EM der performt einfach besser als der World Index.

Und wie erwähnt dividendenstarke Werte kaufen, sieh dir Coca Cola an oder Allianz etc. Was die für eine Dividenden Historie haben, selbst in schlechten Zeiten.

Gruß

Chris

Naja es sollte ja möglichst passiv sein. Deswegen auch die ETFs.

Mit den Einzeltiteln der Dividenden-Aristokraten ist man halt schon wieder ziemlich aktiv eingebunden und die Auswahl ist auch eher begrenzt.